올해 무증배당 시점부터 본격적으로 그리고 끝없이 빠지던 항서제약.

오늘 실적발표 후 하한가…

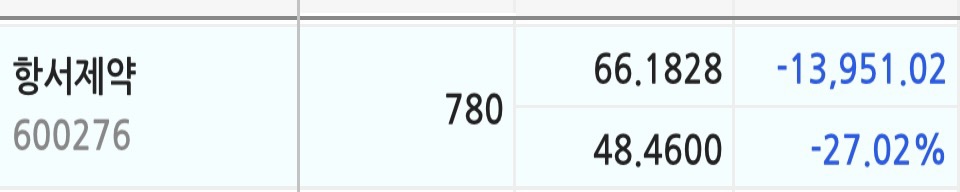

결국 주가는 지난 겨울 고점 대비 반토막 이상 빠졌다.

그러지 않아도 악재투성이인데 시장의 예상치를 밑도는 실적때문에 많이 빠졌다고 함.

이미 2년전으로 회귀한 주가… 하아..

중국 주식이 전체 주식포트의 60%이상인 내 계좌도 끝없이 녹아내리고 있고 ㅎㅎ

때마침 들어간 종토방에는 온갖욕설이 난무함.

계란을 한바구니에 담지 말라는 명언이 요즘 계속 귓가에 맴도네 ㅎㅎ

40원대면 너무 매력적인 가격대인데 추매의 기회로 삼아야 하나.. 더 떨어질까..

이미 60원을 하회할때부터 100주씩 세번에 나눠 담았는데 이제는 기다렸다 반등 시점에 추가로 담아야겠다.

어차피 하루이틀보고 산 주식도 아니고 1차 목표 주식수를 천주로 잡았었느니 더 빠지면 그때 시원하게 담는 걸로..

아래는 삼성 황선명 연구원 리포트.

참고만 하도록 하자.

투자는 각자 소신대로.

#항서제약

#중국주식

#항서제약주가

항서제약 2Q21 Review, 가시밭길

2021-08-20 01:54

[삼성 황선명_선명한 차이나 투자전략]

* 2Q21 review 연구개발비 증가와 약가인하 부담의 이중고

▶ 2분기 순이익, 10년만의 역성장

2분기 실적은 매출 63.7억 위안(YoY+10.2%), 지배주주 순이익 11.7억 위안(-13%), 비경상이익 제외 순이익 11.8억 위안(-8.6%)으로 10년만에 분기 순이익이 역성장했습니다.

상반기 신약 매출은 52.1억 위안(YoY+43.8%, 매출 비중 39.2%)으로 증가했으나, 총 매출은 133억위안(YoY+17.6%)으로 시장 기대치를 하회했습니다. 주요 부진 사유는 ①정부의 의약품 대량구매(약가인하) 영향과 ②캄렐리주맙(PD-1) 매출 역상장에서 기인합니다.

▶ 하반기에 반영되는 약가인하 정책 영향

지난 6월에 진행된 제 5차 국가 의약품 대량구매에서 동사는 8개 품목을 입찰했습니다. 해당 결과는 올해 4분기부터 2022년 실적에 영향을 미칠 수 있습니다.

- 항암제 옥살리플라틴 등 낙찰된 6개 의약품 2020년 매출 비중 9.2%

- 조영제 이오딕사놀 등 유찰된 2개 의약품 2020년 매출 비중 6.8%

▶ 실적 성장 둔화 불가피, 단기적으로 보수적 대응 권유

중국 정부가 시행하는 헬스케어 산업의 ①제네릭 의약품의 일치성 평가, ②신약개발 장려, ③의료보험 목록 담판, ④의약품 대량구매 정책(약가 인하)은 중장기 정책입니다.

따라서 단기적으로 제약 섹터는 의약품의 마진 하락과 신약 개발을 위한 연구개발비 증가의 이중고는 불가피합니다.

중장기 관점에서 항서제약은 중국 신약개발의 선두주자로 발전 가능이 높은 기업입니다. 하지만 현재 당면한 어려움을 신약 매출 증대와 해외시장 개척으로 대응하며, 지속적인 실적 성장 가능성을 입증하는 시간이 필요합니다.

투자 관점에서는 향후 실적 성장세 회복을 확인하기 전까지는 보수적 대응을 권유드립니다. 매일 어려운 장이 지속되네요, 건승하세요.

#항서제약실적발표

#항서제약주가

#항서제약급락

© 2021 윈터이즈커밍. All rights reserved.

'경제적 자유를 위하여' 카테고리의 다른 글

| (주식 매매일지_8월3주) 코스코해운(601919)/ 파페치(FTCH)/ 삼성전자 (A005930)/ 아모레퍼시픽 (A090430) (0) | 2021.08.22 |

|---|---|

| 초인플레, 상해집값 고공 행진중. (집값 상승, 한국만의 문제가 아니다.) (0) | 2021.08.21 |

| (배당금/국내주식) 삼성전자 (A005930) 분기 배당 입금 (0) | 2021.08.18 |

| (배당금/미국주식) 리얼티인컴 (O) 월배당 입금 (0) | 2021.08.18 |

| (배당금/미국주식) AES 배당금 입금 (0) | 2021.08.18 |