얼마전에 올라온 이웃님의 은퇴 준비에 대한 글을 읽고 나 또한 조금은 두렵고 막연하게만 생각했던 은퇴 금액에 대해 구체적으로 정리를 시작했다.

약간의 국민연금이 나온다는 전제하에

아직까지 별다른 은퇴준비를 하고 있지 않아 사실 은퇴및 노후준비란 단어만 들어도 좀 무서웠던 것이 사실이다.

온전한 내집 마련을 위한 저축 및 재테크 외에는 따로 연금 상품 등은 가입하지도 않았고, 아직은 좀 먼 이야기로 느껴진 노후 준비란 단어.

아직 20여년 이상 남았지만

지금부터라도 구체적인 계획을 가지고 준비해야 한다.

25배 법칙 (25x rule)

25X 룰은 매년 써야 하는 지출의 25배를

은퇴전에 모아야 한다는 법칙인데,

예를 들어 은퇴 후에 남편과 2인 가족 1년 생활비를 5000만원을 잡는다고 하면

5,000X25= 12억 5천만원이 필요하다.

이건 약 25년을 견딜수 있는 금액인데,

일찍 은퇴할 수도 있고 또 평균수명이 늘어나는 추세이니

65세에 은퇴하고 95세까지 산다는 전제하에 30으로 잡아야 할 수도 있겠다.

4% 법칙 (4% rule)

4% rule 은 캘리포니아 남부에서 재무관리사로 일하던 윌리엄 벤젠(William P. Bengen)이 실제 금융시장 데이터를 활용해 연구한 끝에 1994년에 내놓은 법칙으로, 은퇴 첫해 노후자산의 4%를 인출액으로 삼는 방법으로, 이렇게 하면 노후자산을 30년 이상 유지 가능하다는 분석이었다.

이후 4% 법칙은 일반인들에게 큰 관심을 끌었고 지금까지 널리 활용되는 은퇴자산 관리 법칙이 되었다고 한다.

은퇴 시 모아둔 총 금액에서 매년 얼마나 쓸 수 있는지를 이야기 하는데,

예를 들어 10억을 모아놨다면

1,000,000,000 * 4% = 4,000만원

은퇴 후 첫해에는 4천만원을 사용할 수 있고, 다음 해에는 4천만원 + 3% 의 인플레이션을 감안해서

40,000,000 * 1.03 = 4,120만원

이렇게 매해 인플레이션이 감안된 금액으로

예상이 가능하다.

나도 한번 계산을 해보았다.

60살에 은퇴를 한 이후

매달 400만원 정도는 지출한다는 예상하에

(엄청 나게 하락하고 있는 화폐가치를 생각하면 더 잡아야 하겠지만, 우선 대출없는 자가 + 충분히 보장이 되는 건강 보험이 있다는 전제하게 이 정도로 잡았다.)

총 12억 5천만원이 필요하다.

물론 자가 부동산 제외 자산.

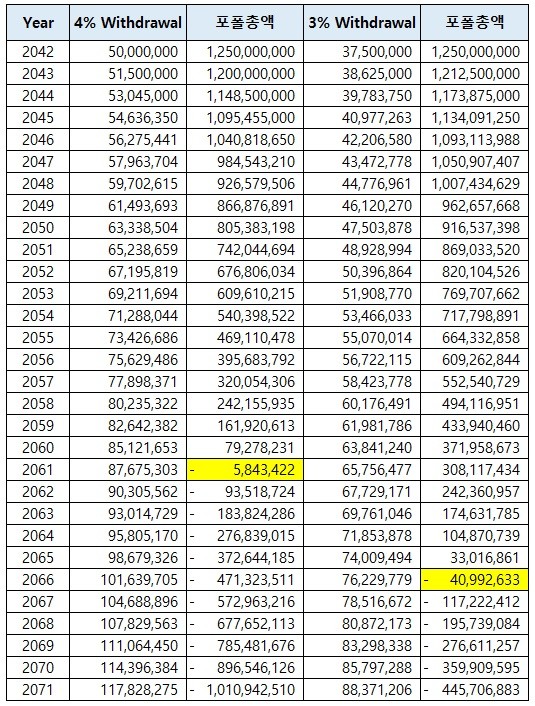

은행에 무금리 상태로 12억 5천만원을 넣어두고 매해 단순 인출을 한다는 전제하

아래와 같이 4%에 해당하는 금액 인출(첫 해 5000만원) 에 매해 3% 인플레이션을 적용하면

20년이 지난시점에 내가 은퇴자금으로 모아놓은 12억 5천만원은 바닥이 나게 된다.

첫해 인출하는 금액을 3%에 해당하는

3750만원 (매달 약 312만원)으로 줄일 경우, 약 24년 후 은퇴자금은 바닥이 난다.

약 4년이 유예가 되는 꼴.

60살 퇴직 기점으로 보면 84살이다.

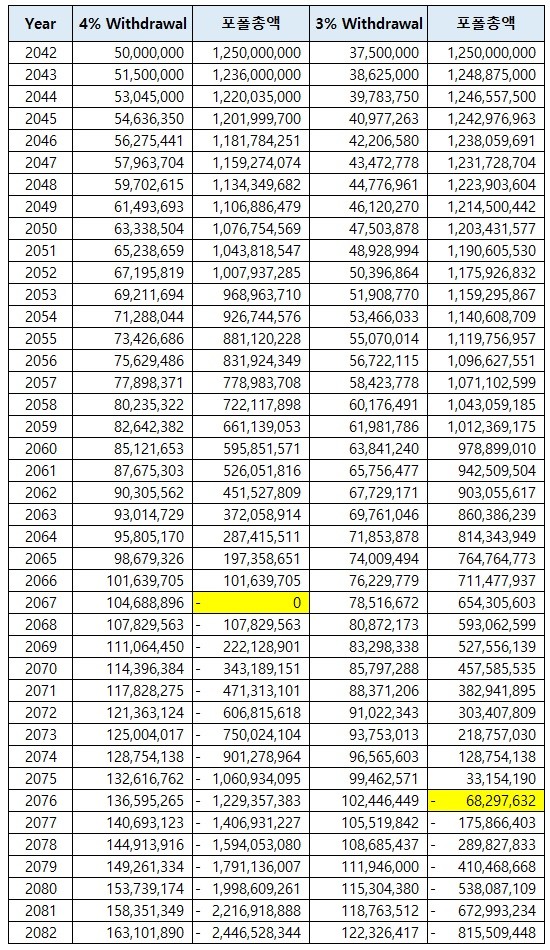

그럼 같은 금액을 매해 3% 이자가 붙는 상품에 넣고 출금을 한다고 하면,

아래와 같은 변동이 생기게 된다.

첫해 5천만원 인출 시, 25년.

3750만원 인출 시, 34년까지 늘어난다.

결론은 매해 조금씩이라도 굴리면서

출금을 해야 한다는 건데 은행 예금은 답이 없고,

배당금을 주는 성장주 + 수익형 (주거형) 부동산을 통한 추가 수익 등의 포트구성이 필요할 듯 하다.

인플레이션 방어도 가능하니 일부 현금에

나머지는 주식+부동산으로.

은퇴자금 준비 만큼 중요한 건

삶의 철학과 라이프 스타일을 만드는것

: 즉, 미니멀 라이프.

삶을 단순화 시켜 지출의 규모를 줄이더라도 행복하고 즐겁게 살수 있는 다양한 방법을 모색하는 것.

지금부터라도 천천히 준비해봐야겠다.

#은퇴준비

#노후준비

#파이어족

#4프로법칙

#25배법칙

©2022윈터이즈커밍. All rights reserved.

'경제적 자유를 위하여' 카테고리의 다른 글

| (공모주 청약) LG에너지솔루션 공모주 배정수량 배정결과 (+환불일, 상장일) (0) | 2022.01.21 |

|---|---|

| (공모주 청약완료) LG 에너지 솔루션_신한금융투자 공모주 청약 방법 (0) | 2022.01.18 |

| (주식 매매일지_1월2주) 오틀리 그룹 (OTLY) (0) | 2022.01.16 |

| (주식 매매일지_1월1주) 네이버(A035420)/브랜드코퍼레이션 (A337930)/ 글로비스(A086280)/카카오(A035720) (0) | 2022.01.16 |

| (배당금/미국주식) 리얼티인컴 (O) 월배당 입금 (0) | 2022.01.16 |